SONO LA INDEX

Come si calcola la fideiussione

Come si calcola la fideiussione

Non è raro, nel mondo delle assicurazioni e delle fideiussioni, imbattersi sul calcolo dell’ammontare di un contratto di tipo assicurativo o fideiussorio.

Il mercato, difatti, propone un’ampia tipologie di fideiussioni per le quali non è sempre facile fare un calcolo immediato. Esistono infatti fideiussioni il cui costo è determinato forfettariamente dall’ente predisposto, ed altre normalizzate dalla legislatura italiana.

Il calcolo della fideiussione definitiva

Un caso di quest’ultima natura è la fideiussione definitiva.

È compito dell’art. 113 del codice legislativo normalizzare il calcolo della fideiussione definitiva.

Essa prevede che il soggetto aggiudicante la gara d’appalto debba stipulare una fideiussione definitiva per un importo pari al 10% dell’importo pattuito in fase contrattuale.

La questione si rende leggermente più complicata nel caso in cui per l’aggiudicazione della gara vi sia stato un ribasso d’asta superiore al 10%: in questo caso, l’importo garantito è pari all’importo contrattuale moltiplicato per la percentuale di ribasso.

Infine, nel caso in cui l’aggiudicazione della gara presenti un ribasso d’asta pari o superiore al 20%, il calcolo della fideiussione definitiva andrà a salire di due punti percentuali per ogni punto di ribasso maggiore al 20%.

Il parametro temporale e il possesso o meno da parte dell’azienda vincitrice della gara della certificazione 9000-90001, possono influenzare ulteriormente il calcolo della cauzione definitiva.

La fideiussione per rimborso IVA

Altra tipologia di cauzione la cui necessita di un calcolo specifico è la fideiussione per rimborso IVA.

Questa viene solitamente richiesta nel caso in cui un determinato soggetto si trovi creditore nei confronti dell’amministrazione finanziaria per un ammontare massimo previsto di euro 516.456,90.

La suddetta fideiussione è calcolabile al netto del 10% sul totale della somma versata dal soggetto interessato, nei due anni antecedenti la richiesta di rimborso.

Il modello VR è il modulo previsto per presentare la domanda di rimborso della somma prevista.

Questi sono solo due dei tanti esempi possibili di calcolo di una fideiussione assicurativa.

Una buona norma, è quella di affidarsi ad agenzie chiare e trasparenti: solo in questo modo avrete la piena certezza di stipulare un documento che vada a garantire i vostri interessi e la vostra sicurezza.

Cosa sono le cauzioni e le fideiussioni

Cosa sono le cauzioni e le fideiussioni

Fideiussioni e cauzioni sono due termini ricorrenti nel mondo finanziario, assicurativo e bancario ed anche nel settore appalti pubblici.

Scopri i dettagli sulla nostra Guida Cauzioni e Fideiussioni

Riportiamo in questo articolo le definizioni canoniche della dottrina, in modo da iniziare a familiarizzare con le prime informazioni di base per comprendere meglio il mondo delle fideiussioni.

Fidejussione

È la garanzia rilasciata da un soggetto (fidejussore) che, obbligandosi personalmente verso il creditore, garantisce l’adempimento di un’obbligazione altrui.

Cauzione

È la garanzia che può essere costituita in numerario o titoli, ma che può prestarsi anche sotto forma di fidejussione assicurativa (o bancaria), a garanzia dell’adempimento di un’obbligazione.

Polizza fidejussoria

È la garanzia prestata da una compagnia di assicurazioni in favore di un soggetto privato o di un ente pubblico a garanzia dell’adempimento delle obbligazioni assunte dal debitore (contraente della polizza fidejussoria) – derivanti da leggi o contratti – per lo più di fare o di comportamento, ovvero anche di dare purché trovino il loro fondamento in una disposizione normativa.

Tale garanzia (la cui ratio sostanzialmente non differisce dalla fidejussione, con conseguente suo assoggettamento alla disciplina legale di questa, ove non derogata dalle parti nei limiti della loro autonomia contrattuale) assolve alla funzione sostitutiva della ben più onerosa cauzione allorché quest’ultima – appunto – sia richiesta, a garanzia di obbligazioni, in forza di legge o di contratto.

Cos’è il cottimo fiduciario e come funziona

Cos’è il cottimo fiduciario e come funzionaIl cottimo fiduciario rappresenta una procedura negoziata della Pubblica Amministrazione per l’acquisto di beni, servizi e lavori.

Questa procedura è nata per rendere più semplice e agevole il procedimento per l’affidamento di lavori, servizi o forniture da parte della Stazione appaltante nell’ambito di una gara d’appalto.

Di seguito approfondiamo i riferimenti normativi del cottimo fiduciario, i suoi limiti di ammissibilità e la procedura relativa.

Cos’è il cottimo fiduciario: riferimenti del Codice Civile

“L’art. 125 del Codice dei contratti evidenzia la procedura, per l’acquisizione di beni, lavori, servizi e forniture in economia.

L’affidatario dei lavori, servizi e forniture in economia deve possedere i requisiti di idoneità morale, di capacità tecnica-professionale e economica-finanziaria prescritta per le prestazioni di pari importo affidate con procedura ordinaria. Come dire che deve essere in possesso dei requisiti di natura anche speciale di cui al Codice dei contratti. Ma le acquisizioni in economia possono essere effettuate non solo attraverso il cottimo fiduciario ma anche tramite amministrazione diretta.

Il meccanismo dell’amministrazione diretta (gli importi di spesa complessiva sono fissati a 50.000 euro) prevede l’utilizzo di materiali e mezzi propri dell’Amministrazione o quantomeno appositamente acquisiti o noleggiati e con personale proprio della Stazione appaltante, o eventualmente assunto per l’occasione”.

Largamente utilizzato ed inquadrato per anni nell’ambito delle trattative private o alternative alle procedure ordinarie, il cottimo fiduciario è stato inserito a pieno titolo, dall’art. 125 del Codice degli Appalti (d.lgs. n. 163/2006) tra le procedure negoziate della Pubblica Amministrazione per l’acquisizione “in economia” di beni, servizi e lavori.

La procedura del cottimo fiduciario risponde all’esigenza di semplificare e rendere più celere, rispetto alle procedure ordinarie di gara, l’affidamento dei lavori, delle forniture e dei servizi da parte della Pubblica Amministrazione, dovendo comunque essere funzionale all’osservanza dei principi di buona amministrazione, trasparenza e concorrenzialità che caratterizzano l’azione pubblica.

A tal fine, il ricorso al cottimo fiduciario è assoggettato dallo stesso codice e dal relativo regolamento di esecuzione ed attuazione (d.p.r. n. 207/2010) a determinate condizioni ed è reso possibile entro certi limiti di valore diversificati a seconda dell’oggetto e delle specifiche necessità.

Ammissibilità e limiti del cottimo fiduciario

Attraverso il cottimo fiduciario la Pubblica Amministrazione può affidare un appalto pubblico (di lavoro, beni, servizi) a soggetti terzi, soltanto nei seguenti casi e con i limiti espressamente stabiliti dal codice e dal relativo regolamento di attuazione:

- Lavori: per i lavori, il cottimo fiduciario non può superare la soglia di 200mila euro e gli stessi devono riguardare una delle categorie preventivamente stabilite da ciascuna stazione appaltante, ovvero: la manutenzione e la riparazione di opere o impianti o il loro completamento, in seguito alla risoluzione del contratto o in danno dell’appaltatore inadempiente, quando è caratterizzato da necessità o urgenza; gli interventi non programmabili in materia di sicurezza; i lavori che non possono essere differiti a seguito dell’esperimento infruttuoso delle procedure ordinarie e quelli necessari per la compilazione di progetti;

- Beni e servizi: per le forniture e i servizi, invece, è possibile ricorrere al cottimo fiduciario per importi inferiori, rispettivamente, a 137mila e 211mila euro, in base alla natura delle amministrazioni aggiudicatrici e delle stazioni appaltanti, nonché per le seguenti ipotesi: risoluzione di un precedente rapporto contrattuale o in danno del contraente inadempiente, laddove ritenuto più conveniente il ricorso all’acquisizione in economia; necessità di completare prestazioni di un contratto in corso o di contratti scaduti in caso di prestazioni periodiche; urgenza dettata da eventi imprevedibili o al fine di scongiurare situazioni di pericolo.

Denominatore comune a tutte le categorie è il carattere della “necessità” che spinge al ricorso legittimo alla procedura in economia, in luogo di quella ordinaria.

Altro limite rigoroso è quello dettato dal comma 13 dell’art. 125 del Codice Appalti, che vieta il frazionamento artificioso degli importi delle prestazioni allo scopo di sottoporle alla disciplina delle acquisizioni in economia.

Ecco un link utile ed aggiornato riguardanti i limiti previsti dall’ Art. 125 Affidamenti in economia di lavori, servizi, forniture sotto soglia (d.lgs 163/06):

Per lavoro partecipi spesso a bandi di gara pubblici e sei sempre di fretta per i molti documenti da preparare? Cerchi un metodo più rapido?

Registrati gratuitamente al servizio di TuttoCauzioni.it.

Puoi ottenere un affidamento fino a 50.000 euro in meno di un minuto, online, bastano e-mail e Partita IVA.

Il procedimento

Nel cottimo fiduciario il procedimento è semplificato rispetto alle procedure ordinarie, potendo l’affidamento avvenire anche in modalità telematica.

Inoltre, come dispone l’art. 125, comma 8, del d.lgs. n. 163/2006, quando l’importo dell’appalto è inferiore ai 40mila euro, sia che si tratti di lavori che di beni e servizi, il responsabile del procedimento può affidarlo direttamente, con ampia discrezionalità, all’operatore economico prescelto.

Quando invece l’appalto è superiore ai 40mila euro (ma sempre entro il tetto dei 200mila euro), l’affidamento deve avvenire dopo la consultazione di (almeno) 5 operatori economici (ove esistenti), individuati in base ad apposite indagini di mercato o agli elenchi predisposti e aggiornati annualmente dalla Stazione appaltante.

Resta fermo il rispetto dei principi di trasparenza, rotazione e parità di trattamento, sanciti dal comma 11 dell’art. 125, e dei requisiti soggettivi di idoneità morale, capacità tecnico-professionale ed economico-finanziaria richiesti all’affidatario dal successivo comma 12.

Polizza car appalti

Polizza car appalti

La polizza car appalti (Contractor’s all risks), non obbligatoria ai sensi della Legge 210/2004 (Tutela dei diritti patrimoniali degli acquirenti di immobili da costruire), ha il compito di coprire tutti i danni materiali che una qualsiasi opera civile può subire nel corso della costruzione, da quando vengono aperti i cantieri fino alla conclusione dei lavori che diventa effettiva con il rilascio del certificato di collaudo. Se previsto, viene incluso anche il periodo di manutenzione.

Scopri la nostra guida sugli obblighi assicurativi delle imprese edili

Nella polizza car appalti tutti i rischi sono del costruttore che deve garantire nei limiti dei massimali stabiliti sia i danni materiali subiti dall’opera che la responsabilità civile per eventuali danni causati involontariamente a terze parti nel corso dei lavori di costruzione (morte, lesioni personali).

La funzione della polizza car appalti

La sua funzione consiste nell’indicare attraverso un contratto unico quali sono i rischi collegati alle attività di cantiere, in modo da rispondere alle esigenze dei soggetti assicurati, i quali altro non sono che coloro che partecipano ai lavori (dal committente all’impresa appaltatrice, dai progettisti ai fornitori, dai subappaltatori agli installatori).

In riferimento alle assicurazioni e polizze appalti, oltre alla versione base, la polizza C.A.R. può essere completata con diverse garanzie accessorie che vanno dalla responsabilità civile che salvaguarda i vari soggetti assicurati nell’intero periodo della costruzione dell’opera ai danni ai beni preesistenti, dalle spese di sgombero e di demolizione nella circostanza in cui si verifichi un sinistro ai macchinari.

Le tre tipologie di polizza car appalti

La polizza car appalti può essere suddivisa in tre tipologie:

- Polizza car appalti pubblici: si rivolge alle aziende di costruzioni di strade, ponti, dighe, ecc. che si aggiudicano appalti pubblici e mira a ridurre i tempi di attesa dell’intero iter assuntivo. I suoi vantaggi sono la piena copertura dei beni assicurati nel corso della fase di costruzione, in caso di danni dovuti ad agenti esterni (furto, incendio, fenomeni atmosferici ed eventi socio politici) ed interni (incidenti, errori in fase di progettazione e di calcolo). Nella polizza, però, è possibile decidere quali eventi escludere;

- Polizza car appalti privati: parliamo sempre di una polizza a copertura globale dagli stessi agenti interni ed esterni descritti in precedenza, al fine di garantire l’imprenditore edile dagli eventuali danni all’opera, nel corso dei lavori. In questo caso, l’assicurazione car si rivolge principalmente alle società immobiliari, alle aziende che vanno ad ampliare i fabbricati su commissione ed alle imprese di costruzioni di strade, ponti, dighe, ecc;

- Ed infine, l’elenco si conclude con la polizza per rischi tecnologici, comprensiva di tutte le coperture dei rischi relativi a beni strumentali ed immobili, guasti ai macchinari, danni indiretti a impianti e a terzi durante il collaudo o nel corso della fase di montaggio.

Recesso fideiussione

Recesso fideiussione

Il recesso della fideiussione è l’atto giuridico mediante il quale un soggetto ha la possibilità giuridica di uscire da un contratto quale, ad esempio, polizza fideiussoria, precedentemente stipulato presso un ente assicurativo, bancario o finanziario, incaricato di stipulare l’atto.

Il recesso da fideiussioni, cauzioni o altre tipologie di garanzie fideiussorie, sono previste e legittimate nel caso in cui sia comprovata, da parte del soggetto creditore, una condotta ritenuta inappropriata, colposa e intenzionale.

Tale comportamento, ritenuto malevolo e contrario al dovere giuridico stipulato in sede di stipulazione della polizza fideiussoria, andrà a rendere possibile la perdita risolutiva del diritto di surrogazione dell’ente fideiussore verso i diritti spettanti al soggetto debitore.

Revoca della fideiussione

In caso di revoca della fideiussione, l’ente fideiussore è comunque responsabile per il debitore e per ulteriori impegni constatati tra soggetto debitore e soggetto creditore al momento in cui la cauzione venga rescissa.

L’iter burocratico previsto per avviare la pratica di recesso della fideiussione prevede che il soggetto intenzionato a rendere attivo il recesso della fideiussione è tenuto a comunicare tale proposito mediante invio del modello predefinito per il recesso della fideiussione a l’ente fideiussorio e la controparte.

Tale comunicazione deve avvenire mediante invio di lettera raccomandata.

Tale prassi è generalmente approvata dalla maggior parte delle agenzia assicurative e bancarie. E’ comunque consigliabile verificare presso l’agenzia in questione, l’esattezza dell’iter previsto per tale tipologia di uscita dal contratto.

Cause di recesso dai contratti fideiussori

Il codice giuridico italiano, disciplinando il recesso dai contratti fideiussori, isola tre cause possibili:

- mediante l’art. 1955, viene descritto il caso in cui il creditore non validare la surrogazione del fideiussore “nei diritti, nel pegno, nelle ipoteche e nei privilegi del creditore”;

- mediante l’art 1956, il creditore privo del consenso del fideiussore, facendo credito al debitore e riconoscendo le sue pessime condizioni patrimoniali, può con il suo comportamento, portare alle rescissione della fideiussione;

- mediante l’art. 1957 che disciplina il caso in cui il creditore non presentando istanza nei confronti del debitore il termine previsto di sei mesi dal termine della fideiussione, non rende nota il proposito di mantenere effettiva la polizza fideiussoria.

DURC: tra obbligo normativo e futuro incerto (anche negli appalti)

DURC: tra obbligo normativo e futuro incerto (anche negli appalti)

DURC è l’acronimo di Documento Unico di Regolarità Contributiva e indica la documentazione che deve essere presentata dalle imprese e dai lavoratori autonomi per attestare la loro regolarità contributiva nei confronti degli enti previdenziali e assistenziali, enti che si identificano con INPS, INAIL e diversi altri istituti e Casse previdenziali.

Ai fini di ottenere il DURC, la richiesta del DURC non viene effettuata presso tutti gli enti coinvolti, ma ci si rivolge a uno solo di essi che rilascia un unico documento attestante la regolarità contributiva dell’impresa; quindi si può indirizzarsi all’INPS o all’INAIL, mentre per le imprese edili la richiesta viene inoltrata alle Casse Edili.

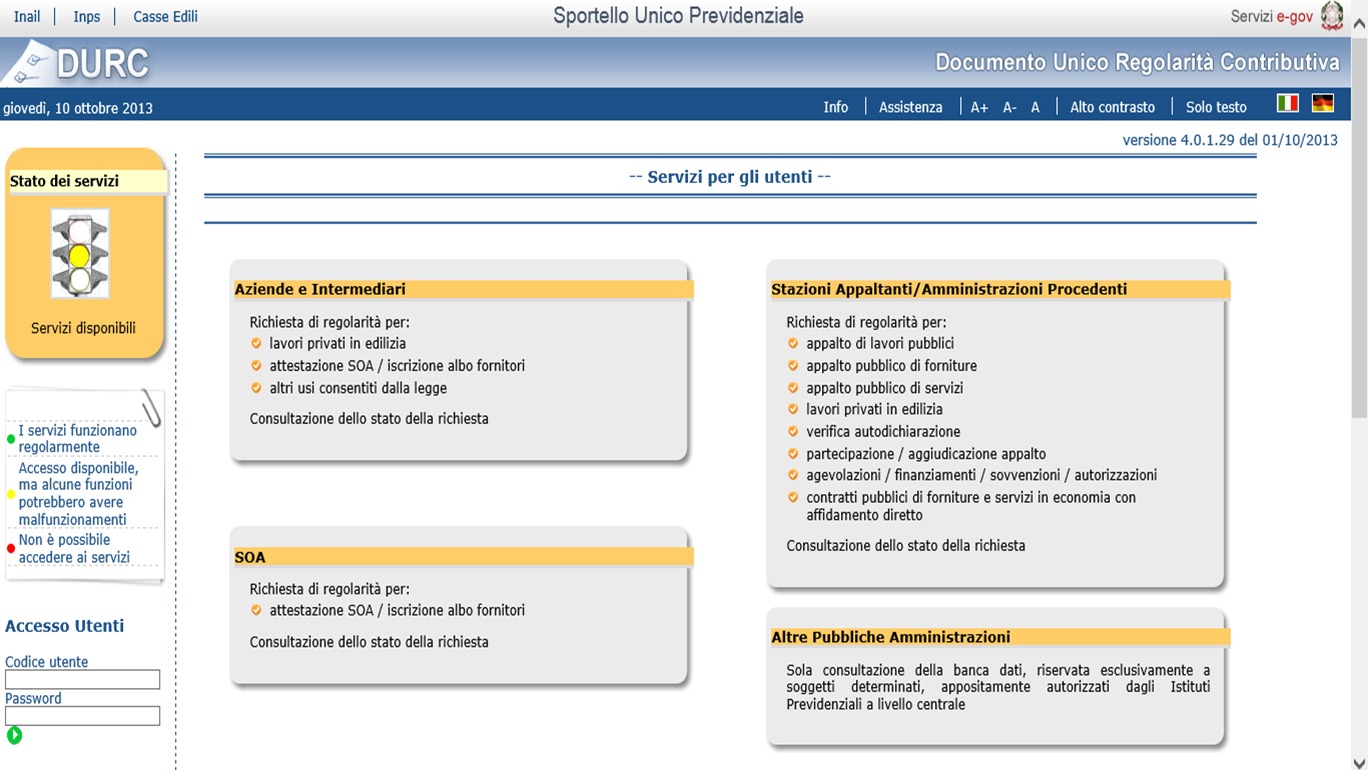

La richiesta del DURC è online

È da notare che per il rilascio del DURC, la richiesta del DURC deve essere fatta dall’appaltante per via telematica al sito Il sito SportelloUnicoPrevidenziale.it presenta diversi utili servizi direttamente dall’homepage segnalando eventuali disservizi. E’ l’interfaccia ufficiale per le imprese ma anche per le stazioni appaltanti ed altri enti della Pubblica Amministrazione. Oltre ai servizi relativi al DURC c’è una sezione dedicata alla certificazione SOA.

Il DURC, la cui validità è di 120 giorni, è un documento indispensabile nei seguenti casi:

- appalti pubblici per opere, servizi, o forniture di beni;

- lavori di edilizia privata dove è previsto l’obbligo del DIA (Dichiarazione di Inizio Attività) oppure del PAC (Permesso A Costruire);

- per agevolazioni contributive;

- per agevolazioni in materia di legislazione sociale o di lavoro.

Il DURC nel settore degli appalti pubblici

Per partecipare a una gara di appalto, la presentazione del DURC è obbligatoria ed è un requisito essenziale per essere ammessi ed eventualmente aggiudicarsi la fornitura di opere o servizi. Ma attenzione, perché gli enti pubblici non possono richiedere il DURC, se la richiesta del DURC è già stata fatta ed è in possesso di altre PA (Pubbliche Amministrazioni).

Nel caso degli appalti pubblici – come previsto dalla recente normativa (DL 69/2013 del fare) la verifica del documento avviene in ragione delle fasi ante aggiudicazione, al momento dell’aggiudicazione, all’atto della stipula del contratto e, ancora, – durante la fase dell’esecuzione dei lavori – al momento del pagamento dei SAL (Stato Avanzamento Lavori) regolarmente eseguiti e, infine, all’atto della stesura del certificato di collaudo (saldo finale) da parte della SA (Stazione Appaltante).

Nello specifico per l’impresa che partecipa alla gara d’appalto, le irregolarità del DURC nelle fasi anti stipula contratto possono determinare l’espulsione dalla gara del concorrente.

La normativa prevede che la richiesta del DURC possa essere avanzata esclusivamente dagli appaltanti e non dagli operatori che si sono aggiudicati i lavori e, va ricordato, che non è ammessa alcuna forma di autocertificazione.

Il futuro del DURC: tra obbligo e cancellazione

Il tema del DURC, anche in attesa dei possibili sconvolgimenti preannunciati dal Governo Renzi, è sempre di attualità e di interesse. La possibilità che il DURC venga sostituito / cancellato dagli adempimenti a carico delle aziende è oggettiva. Ad oggi ancora non è chiaro quale potrà essere l’indirizzo normativo in tal senso.

Il desiderio di regolare, controllare e modificare la gestione degli Appalti Pubblici in Italia potrebbe introdurre procedure diverse rispetto a quelle attualmente in vigore. Iscriviti alla nostra Newsletter per restare sempre aggiornato sugli argomenti di tuo interesse.

Quando la SOA è obbligatoria?

Quando la SOA è obbligatoria?

La legge 11 febbraio 1994 n. 104 e successive modifiche e integrazioni, meglio nota come Legge Merloni, contestualmente all’abolizione dell’Albo Nazionale dei Costruttori ha istituito un nuovo sistema di qualificazione unico per i soggetti esecutori di lavori pubblici.

In particolare, in questo nuovo sistema, l’iter di qualificazione delle imprese costruttrici è affidato alle Società Organismo di Attestazione, le SOA.

Cos’è l’Attestazione SOA?

L’attestazione SOA è il documento, rilasciato dalle SOA, che dimostra il possesso dei requisiti elencati dall’articolo 8 della Legge 11 febbraio 1994, n. 109, abrogata dal Decreto Legislativo 12 aprile 2006, n. 163 Codice dei contratti pubblici relativi a lavori, servizi e forniture in attuazione delle direttive 2004/17/CE e 2004/18/CE.

Queste ultime, hanno il compito di verificare il possesso, da parte dell’impresa che ne ha interesse, di tutti i requisiti di natura tecnica, economica e gestionale necessari a conseguire il Certificato di Attestazione, indispensabile per poter partecipare a gare d’appalto con base d’asta superiore a 150.000 euro. Per tali gare d’appalto, dunque, l’attestazione SOA è obbligatoria e può essere conseguita da tutte quelle imprese che operano nel settore delle costruzioni (solitamente si tratta di imprese edili e di impiantistica).

Più nello specifico, possono richiedere l’attestazione SOA le imprese che operano nel settore delle costruzioni nella forma di imprese individuali, anche artigiane; società e cooperative; consorzi tra cooperative di produzione e lavoro, tra imprese artigiane e consorzi stabili anche in forma di società consortili.

La qualificazione può essere ottenuta per diverse categorie divise in opere generali e opere speciali:

Categorie Opere Generali (OG)

- OG1 Edifici civili e industriali

- OG2 Restauro e manutenzione dei beni immobili sottoposti a tutela

- OG3 Strade, autostrade, ponti, viadotti, ferrovie, metropolitane

- OG4 Opere d’arte nel sottosuolo

- OG5 Dighe

- OG6 Acquedotti, gasdotti, oleodotti, opere di irrigazione

- OG7 Opere marittime e lavori di drenaggio

- OG8 Opere fluviali, di difesa, di sistemazione idraulica e di bonifica

- OG9 Impianti per la produzione di energia elettrica

- OG10 Impianti per la trasformazione alta/media tensione

- OG11 Impianti tecnologici

- OG12 Opere ed impianti di bonifica e di protezione ambientale

- OG13 Opere di ingegneria naturalistica

Categorie Opere Speciali (OS)

- OS1 Lavori in terra

- OS2-A Superfici decorate di beni immobili del patrimonio culturale e beni culturali mobili di interesse storico, artistico, archeologico ed etnoantropologico

- OS2-B Beni culturali mobili di interesse archivistico e librario

- OS3 Impianti idrico-sanitario, cucine, lavanderie

- OS4 Impianti elettromeccanici trasportatori

- OS5 Impianti pneumatici e antintrusione

- OS6 Finiture di opere generali in materiali lignei, plastici, metallici e vetrosi

- OS7 Finiture di opere generali di natura edile

- OS8 Opere di impermeabilizzazione

- OS9 Impianti per la segnaletica luminosa e la sicurezza del traffico

- OS10 Segnaletica stradale non luminosa

- OS11 Apparecchiature strutturali speciali

- OS12-A Barriere stradali di sicurezza

- OS12-B Barriere paramassi, fermaneve e simili

- OS13 Strutture prefabbricate in cemento armato

- OS14 Impianti di smaltimento e recupero dei rifiuti

- OS15 Pulizie di acque marine, lacustri, fluviali

- OS16 Impianti per centrali di produzione energia elettrica

- OS17 Linee telefoniche ed impianti di telefonia

- OS18-A Componenti strutturali in acciaio

- OS18-B Componenti per facciate continue

- OS19 Impianti di reti di telecomunicazione e di trasmissione dati

- OS20-A Rilevamenti topografici

- OS20-B Indagini geognostiche

- OS21 Opere strutturali speciali

- OS22 Impianti di potabilizzazione e depurazione

- OS23 Demolizione di opere

- OS24 Verde e arredo urbano

- OS25 Scavi archeologici

- OS26 Pavimentazioni e sovrastrutture speciali

- OS27 Impianti per la trazione elettrica

- OS28 Impianti termici e di condizionamento

- OS29 Armamento ferroviario

- OS30 Impianti interni elettrici, telefonici, radiotelefonici e televisivi

- OS31 Impianti per la mobilità sospesa

- OS32 Strutture in legno

- OS33 Coperture speciali

- OS34 Sistemi antirumore per infrastrutture di mobilità

- OS35 Interventi a basso impatto ambientale

La classifica livelli di importo

Oltre che per categorie di opere, l’attestazione SOA eventualmente conseguita dall’impresa è riconducibile ad una determinata classifica di importo e, pertanto, l’impresa una volta qualificata, può partecipare a gare ed effettuare lavori per categorie di opere e per importi pari alla categoria e alla classifica per la quale è stata attestata maggiorata di un quinto.

Le classifiche sono otto e corrispondono ciascuna a determinati livelli di importo.

Classifica livelli di importo:

- I Fino a € 258.000,00

- II Fino a € 516.000,00

- III Fino a € 1.033.000,00

- III-bis Fino a € 1.500.000,00

- IV Fino a € 2.582.000,00

- IV-bis Fino a € 3.500.000,00

- V Fino a € 5.162.000,00

- VI Fino a € 10.329.000,00

- VII Fino a € 15.494.000,00

- VIII Fino a 20.658.000,00

(L’importo è stabilito convenzionalmente ai fini del requisito di qualificazione ma in realtà è illimitato).

Occorre tener presente che per tutti gli appalti superiori all’importo dell’ VIII livello di classifica l’impresa non solo deve essere in possesso della relativa attestazione SOA ma deve aver realizzato, nei cinque anni precedenti al bando di gara, una cifra d’affari non inferiore a tre volte l’importo a base d’asta. Quest’ultimo requisito però è soggetto a verifica da parte della stazione appaltante e non della Società Organismo di Attestazione.

Inoltre, vista la crisi che ha colpito il mondo dell’edilizia a partire soprattutto dal 2008, sono state introdotti i livelli III-bis e IV-bis così da facilitare l’accesso alle categorie intermedie tra la III e la IV per l’eccessivo divario tra le due che precludeva quindi l’accesso ai bandi di gara corrispondenti a tali classifiche a molte imprese.

Ai fini del conseguimento dell’attestazione SOA, un’impresa, deve soddisfare requisiti di ordine generale e requisiti di ordine speciale.

Se per il lavoro della tua azienda sono necessarie le fideiussioni, registrati gratuitamente al nostro servizio per ricevere la consulenza dei nostri esperti.

Requisiti di ordine generale

- Regolarità ai fini della normativa antimafia e requisiti di moralità professionale (assenza di condanne incidenti sulla moralità professionale per i titolari, i rappresentanti legali, i direttori tecnici, i soci di società di persone ecc. la verifica riguarda anche i soggetti cessati dalla carica nell’anno antecedente la data di sottoscrizione del contratto con la SOA);

- Iscrizione al Registro delle Imprese e assenza di procedure concorsuali (fallimento, concordato preventivo, ecc.);

- Regolarità e assenza di gravi violazioni nello svolgimento della attività d’impresa (assenza di errori gravi nell’esecuzione di lavori pubblici, di irregolarità fiscali, di false dichiarazioni, di gravi infrazioni in materia di sicurezza, assenza di sanzioni interdittive, ecc.);

- Non aver prodotto false dichiarazioni con dolo o colpa grave;

- Regolarità ai fini della norma che disciplinano il diritto al lavoro dei disabili;

- Regolarità del DURC (Documento Unico di Regolarità Contributiva).

Requisiti di ordine speciale

Requisiti di capacità economica:

- Idonee referenze bancarie;

- Cifra d’affari in lavori pari al 100% degli importi delle classifiche richieste nelle varie categorie;

- Patrimonio netto di valore positivo riferito all’ultimo bilancio depositato (solo per i soggetti tenuti alla redazione del bilancio);

- Idonea attrezzatura tecnica non inferiore al 2% della cifra d’affari in lavori (attrezzatura in proprietà, in leasing o in noleggio); l’ammontare dell’attrezzatura a nolo non può superare il 60% del valore totale;

- Idoneo organico medio annuo dimostrato dal costo complessivo sostenuto per il personale dipendente non inferiore al 15% della cifra d’affari in lavori, di cui il 40% per il personale operaio; in alternativa il costo del personale assunto a tempo indeterminato non inferiore al 10% della cifra d’affari in lavori, di cui l’80% riferito a personale tecnico laureato o diplomato. In caso di società di persone o imprese individuali è possibile usufruire della “retribuzione convenzionale INAIL”.

Requisiti di capacità tecnica e direttore tecnico:

- Idonea direzione tecnica, il direttore tecnico deve essere in possesso di idoneo titolo di studio o, per classifiche fino alla III-bis, di esperienza professionale quinquennale come direttore di cantiere; deve possedere i requisiti generali previsti dalla norma, il ruolo di direttore tecnico può essere ricoperto dal titolare dell’impresa, dal legale rappresentante, dal socio, dall’amministratore, da un dipendente o da un professionista esterno in possesso di contratto d’opera professionale regolarmente registrato;

- Esecuzioni di lavori nelle singole categorie di importo non inferiore al 90% di quello della classifica richiesta;

- Lavori di punta: esecuzione di un lavoro o, in alternativa, di due lavori o, in alternativa, di tre lavori in ogni categoria richiesta di importo rispettivamente pari al 40% (1 lavoro), al 55% (2 lavori), al 65% (3 lavori) di quello della classifica richiesta.

Inoltre, le imprese che intendono conseguire l’attestazione SOA per classifiche di importo uguale o superiore alla III devono essere in possesso anche della Certificazione di Qualità ISO 9001. In questi casi dunque, le Società Organismo di Attestazione dovranno verificare non solo il possesso dei requisiti di ordine generale e di ordine speciale di cui sopra ma anche della sussistenza della certificazione di qualità.

Soddisfatti i requisiti richiesti, è possibile quindi conseguire l’attestazione SOA , valida cinque anni con verifica di mantenimento dei requisiti entro il terzo anno.

Revoca fidejussione

Revoca fidejussione

Per revoca della fidejussione, si intende l’atto con cui si va a porre la fine del contratto di fideiussione a causa di un comportamento colposo e in malafede amputabile al creditore.

Il creditore, violando un dovere giuridico, va a perdere definitivamente il diritto di surrogazione del fideiussore nei confronti del debitore.

Condizioni per la revoca della fidejussione

Affinché si verifichi la revoca della fidejussione, occorre che il creditore abbia causato con il suo comportamento un pregiudizio giuridico e non soltanto economico.

La fideiussione può subire una revoca anche a causa di estinzione della fideiussione, ovvero quando il creditore offre del credito al terzo garantito, senza chiedere autorizzazione al fideiussore, pur sapendo che le condizioni economiche di quest’ultimo si siano aggravate rispetto al momento della stipula del contratto di fideiussione.

Recesso

È bene sottolineare che in caso di recesso, il fideiussore è comunque tenuto a rispondere delle obbligazioni del debitore, oltre che ad ogni altra obbligazione dipendente dai rapporti esistenti al momento della revoca della fidejussione.

Fidejussione omnibus

Solitamente la revoca della fidejussione è riconosciuta al fideiussore nella fideiussione omnibus. In questi casi, l’ordinamento italiano riconosce al garante la possibilità di rescindere l’impegno assunto, previo invio al fideiussore del modello stabilito per la lettera della revoca della fidejussione.

Nonostante ciò, al creditore resta comunque l’obbligo a rispondere del saldo passivo esistente all’epoca del recesso.

Concessione edilizia in sanatoria

Concessione edilizia in sanatoriaLa concessione edilizia in sanatoria è una particolare forma di autorizzazione applicata ad aree che sono sottoposte a vincoli e limitazioni a livello costruttivo per motivi ambientali o paesaggistici.

Sulla nostra guida edilizia trovi molti dettagli sugli obblighi assicurativi delle imprese di costruzione.

Più in particolare la concessione edilizia in sanatoria si configura come forma di permesso straordinario di regolarizzazione di immobili costruiti in assenza di permessi o contrariamente alle norme in vigore.

Specificità: la concessione edilizia in sanatoria e abitabilità

La concessione edilizia in sanatoria e abitabilità, invece, include e dunque estende l’autorizzazione al concetto di conformità tra la struttura o abitazione e il progetto originario del Comune.

Per ottenere l’autorizzazione di abitabilità è richiesto il rispetto di determinati parametri e norme strutturali, come l’altezza degli ambienti; ma si parla anche di norme tecniche e di un preciso regolamento di igiene da rispettare.

La differenza tra condono e concessione edilizia in sanatoria

Attenzione a non confondere il condono con la concessione edilizia in sanatoria:

- Il condono è una vera e propria legge che consente l’abolizione di una pena;

- mentre la concessione edilizia è un provvedimento amministrativo, regolamentato dal Testo Unico per l’Edilizia, che può essere richiesto per edifici costruiti a livello abusivo o difformi dalle norme che siano stati nel frattempo sottoposti a regolamentazione e dunque al momento della richiesta della sanatoria siano conformi alla disciplina urbanistica.

In particolare la concessione edilizia in sanatoria dovrà basarsi sul principio della doppia conformità: ossia la struttura per la quale si richiede la regolamentazione edilizia dovrà essere conforme alla normativa urbanistica vigente sia al momento della realizzazione sia al momento in cui viene richiesta la sanatoria.

Chi può richiedere la regolarizzazione?

A poter richiedere la regolarizzazione saranno il responsabile dell’abuso edilizio dell’immobile e il proprietario attuale: una volta presentata la richiesta dovranno trascorrere almeno 60 giorni per ricevere una risposta dal dirigente dell’Ufficio preposto, trascorsi i quali la richiesta potrà considerarsi respinta.

Ovviamente, dal momento che si sta parlando di abuso commesso, la richiesta di sanatoria dovrà prevedere anche il pagamento di una pena pecuniaria da parte del trasgressore.

Registrati al nostro servizio per ottenere la consulenza di esperti nel ramo cauzioni.